Kiểm toán hàng tồn kho là quy trình quan trọng giúp doanh nghiệp kiểm soát hàng hóa, đảm bảo báo cáo tài chính chính xác và tối ưu hóa hoạt động kinh doanh. Vậy quy trình này được thực hiện ra sao và có những rủi ro nào? Cùng DACO tìm hiểu nhé!

Mục tiêu kiểm toán hàng tồn kho là gì?

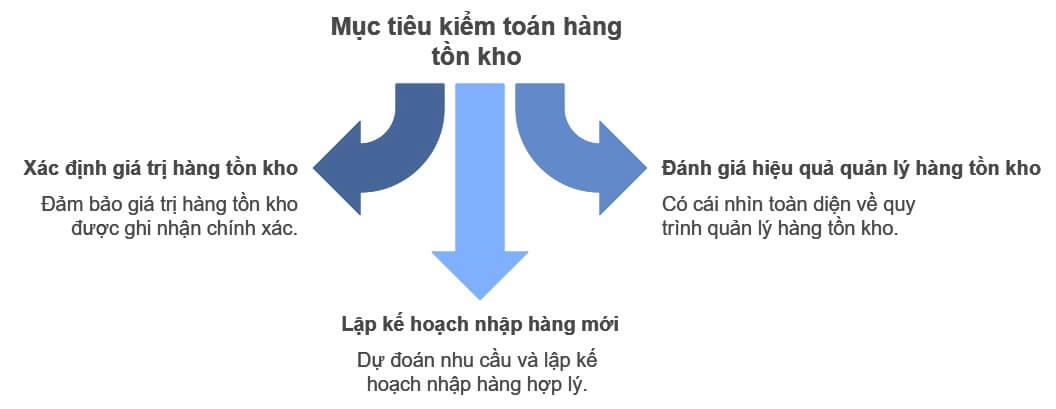

Mục tiêu của kiểm toán hàng tồn kho (HTK) không chỉ dừng lại ở việc kiểm kê số lượng hàng hóa. Thực tế, hoạt động này mang đến nhiều lợi ích thiết thực hơn cho doanh nghiệp.

– Đầu tiên, kiểm toán hàng hóa tồn kho giúp doanh nghiệp xác định chính xác giá trị hàng tồn kho, đảm bảo tính trung thực và chính xác của báo cáo tài chính.

– Thứ hai, thông qua kiểm toán, doanh nghiệp có cái nhìn toàn diện về hiệu quả quản lý hàng tồn kho, từ đó phát hiện những điểm mạnh, điểm yếu trong quy trình và đưa ra những điều chỉnh phù hợp.

– Cuối cùng, kiểm toán HTK là cơ sở để doanh nghiệp lập kế hoạch nhập hàng mới, đảm bảo nguồn hàng đáp ứng nhu cầu kinh doanh mà không gây ra tình trạng tồn đọng vốn.

Ví dụ, kiểm toán viên có thể so sánh số liệu tồn kho thực tế với sức chứa kho bãi, số giờ công lao động, công suất máy móc… để đánh giá hiệu quả sử dụng tài nguyên, phát hiện các bất thường như thất thoát, hư hỏng, hoặc năng lực sản xuất chưa được khai thác tối đa.

Quy định chung về kiểm toán hàng hóa tồn kho

Để đảm bảo tính chính xác và khách quan trong quá trình kiểm toán HTK, cần tuân thủ một số quy định chung quan trọng sau đây:

- Chuẩn mực kiểm toán HTK: Kiểm toán viên cần tuân thủ các Chuẩn mực Kiểm toán Việt Nam (VAS) và các quy định pháp luật có liên quan đến kiểm toán nói chung và kiểm toán HTK nói riêng.

- Lập kế hoạch kiểm toán: Trước khi tiến hành kiểm toán, cần lập kế hoạch chi tiết bao gồm mục tiêu kiểm toán, phạm vi kiểm toán, thời gian kiểm toán, phương pháp kiểm toán, nhân sự tham gia…

- Thu thập bằng chứng: Kiểm toán viên phải thu thập đầy đủ bằng chứng kiểm toán tin cậy để làm cơ sở cho ý kiến kiểm toán. Các bằng chứng có thể bao gồm:

- Chứng kiến kiểm kê: Kiểm toán viên cần trực tiếp chứng kiến quá trình kiểm kê hàng tồn kho của doanh nghiệp.

- Kiểm tra hồ sơ, chứng từ: Rà soát các chứng từ liên quan đến nhập xuất tồn kho như phiếu nhập, phiếu xuất, hóa đơn, biên bản giao nhận…

- Đối chiếu số liệu: Đối chiếu số liệu tồn kho trên sổ sách với số liệu kiểm kê thực tế.

- Phân tích: Phân tích số liệu tồn kho theo từng loại hàng hóa, nhóm hàng, thời gian… để nhận diện các điểm bất thường.

- Báo cáo kiểm toán: Kết quả kiểm toán được trình bày trong báo cáo kiểm toán, bao gồm ý kiến của kiểm toán viên về tính trung thực, hợp lý của số liệu hàng tồn kho.

Việc tuân thủ các quy định chung này sẽ giúp đảm bảo quá trình kiểm toán HTK được thực hiện một cách chuyên nghiệp, khách quan và hiệu quả.

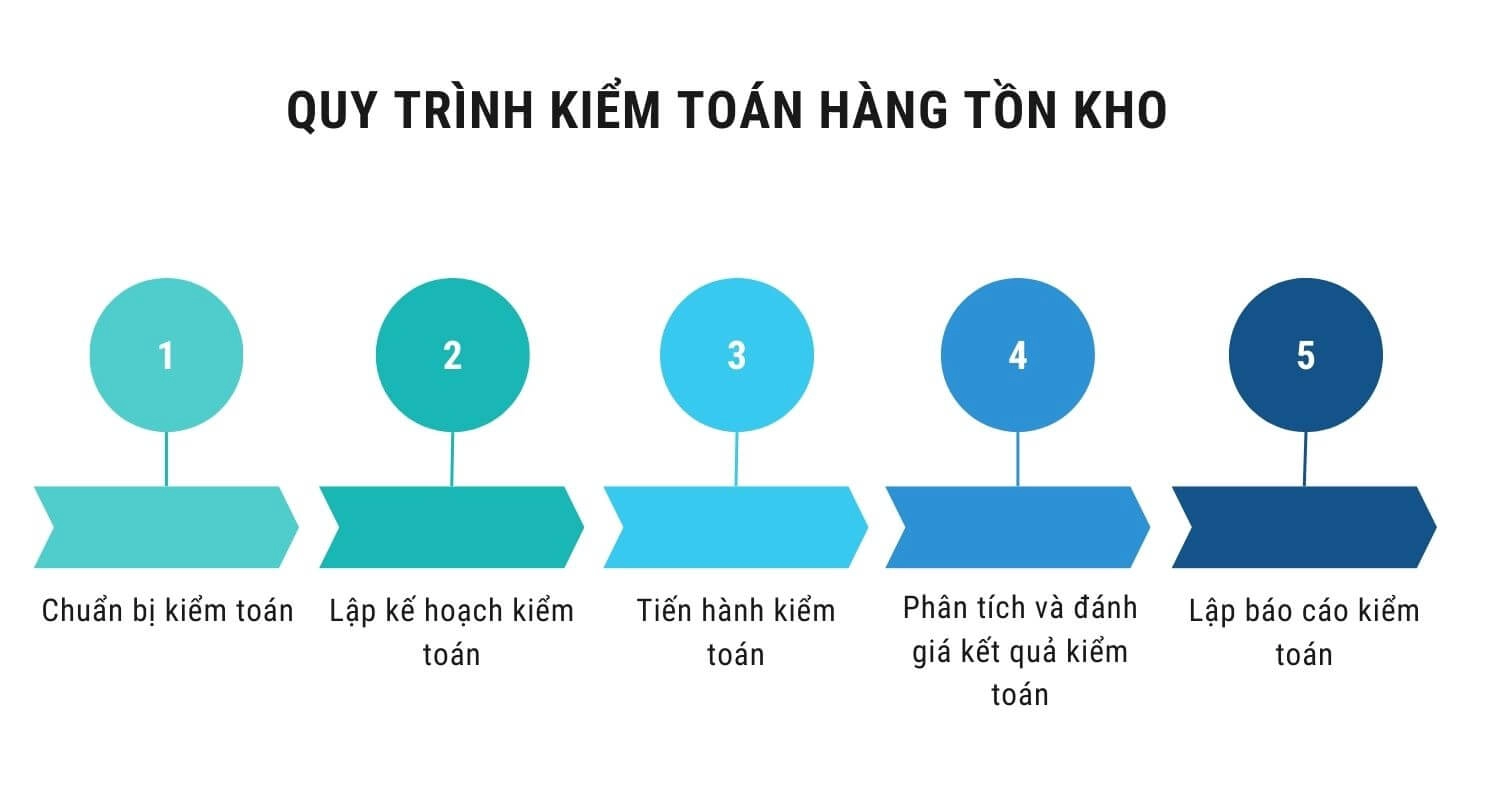

Quy trình kiểm toán hàng tồn kho

Để đảm bảo thủ tục kiểm toán hàng tồn kho diễn ra hiệu quả và chính xác, doanh nghiệp cần tuân thủ một quy trình bài bản, logic. Cụ thể gồm những bước sau đây:

Bước 1: Chuẩn bị kiểm toán

Giai đoạn chuẩn bị đóng vai trò nền tảng cho toàn bộ quá trình kiểm toán HTK, bao gồm các hoạt động chính sau:

- Tiếp cận khách hàng: Kiểm toán viên sẽ chủ động thu thập thông tin về nhu cầu kiểm toán, lý do kiểm toán dựa trên các nguồn thông tin như báo cáo tài chính, tin tức truyền thông, mạng xã hội…

- Phân công kiểm toán viên: Dựa trên yêu cầu cụ thể của từng khách hàng, kiểm toán viên được phân công phụ trách kiểm toán cho từng doanh nghiệp.

- Thỏa thuận hợp đồng: Hai bên sẽ tiến hành đàm phán, thống nhất các điều khoản hợp đồng kiểm toán, bao gồm phạm vi công việc, thời gian thực hiện, chi phí dịch vụ… và ký kết hợp đồng chính thức.

Bước 2: Lập kế hoạch kiểm toán

Ở bước này, Kiểm toán viên (KTV) sẽ tiến hành tìm hiểu sâu về doanh nghiệp được kiểm toán để có cái nhìn toàn diện về tình hình hoạt động và hệ thống kiểm soát nội bộ của doanh nghiệp.

Các hoạt động chính bao gồm:

Thu thập thông tin:

- Tìm hiểu về hệ thống bộ máy kế toán, lĩnh vực sản xuất kinh doanh, nghĩa vụ pháp lý, quyền sở hữu của doanh nghiệp.

- Nghiên cứu chính sách kế toán, chu trình giá thành, giá vốn, chu trình mua hàng của doanh nghiệp.

- Phân tích số liệu thống kê liên quan đến hàng tồn kho (HTK) và đối chiếu với số liệu kỳ trước.

Đánh giá rủi ro:

- Nhận xét chung về hệ thống kiểm soát nội bộ, đánh giá rủi ro kiểm toán và gian lận.

Xây dựng kế hoạch:

- Xây dựng kế hoạch kiểm toán chung và chương trình kiểm toán chi tiết, bao gồm các thủ tục kiểm toán cụ thể sẽ được áp dụng.

Bước 3: Tiến hành kiểm toán

Ở bước này, kiểm toán viên sẽ trực tiếp thực hiện các thủ tục kiểm toán hàng tồn kho, bao gồm:

- Thử nghiệm kiểm soát: Kiểm tra, đánh giá hiệu quả hoạt động của hệ thống kiểm soát nội bộ liên quan đến hàng tồn kho.

- Thực hiện các thủ tục kiểm toán căn bản: Kiểm kê hàng tồn kho, đối chiếu số liệu, kiểm tra chứng từ, đánh giá phương pháp hạch toán…

- Phân tích chuyên sâu: Thực hiện các phép phân tích số liệu như đối chiếu số dư hàng tồn kho năm hiện tại với năm trước, số ngày lưu kho, vòng quay hàng tồn kho, giá thành, tỷ lệ chi phí…

Bước 4: Phân tích và đánh giá kết quả kiểm toán

Sau khi hoàn thành các thủ tục kiểm toán, kiểm toán viên sẽ tiến hành phân tích, đánh giá kết quả kiểm toán, từ đó đưa ra kết luận về tình hình hàng tồn kho của doanh nghiệp.

Bước 5: Lập báo cáo kiểm toán

Kết quả kiểm toán được trình bày trong báo cáo kiểm toán, bao gồm ý kiến của kiểm toán viên về tính trung thực, hợp lý của số liệu hàng tồn kho, đồng thời đưa ra những kiến nghị nhằm cải thiện hiệu quả quản lý hàng tồn kho của doanh nghiệp.

Lưu ý khi khi thực hiện thủ tục kiểm toán hàng tồn kho

Để đảm bảo tính chính xác và hiệu quả của quy trình kiểm toán hàng tồn kho, kiểm toán viên cần lưu ý một số điểm quan trọng sau:

– Cần thu thập đầy đủ bằng chứng về sự hiện hữu và tình trạng hàng tồn kho.

– Lựa chọn phương pháp kiểm kê phù hợp với đặc thù hàng hóa và điều kiện thực tế của doanh nghiệp.

– Tổ chức kiểm kê một cách khoa học, hiệu quả, đảm bảo đội ngũ nhân sự tham gia kiểm kê được tập huấn đầy đủ và tuân thủ các quy định.

– Nếu số vòng quay hàng tồn kho quá cao và tỷ lệ lãi gộp giảm, có khả năng doanh nghiệp đã khai khống giá vốn hoặc gian lận. Kiểm toán viên cần kiểm tra kỹ tính trung thực của các nghiệp vụ bán hàng.

– Nếu hàng tồn kho được bên thứ ba quản lý, kiểm toán viên cần gửi thư xác nhận cho bên thứ ba để xác minh số lượng và tình trạng tồn kho.

– Nếu bên thứ ba lưu trữ các loại hàng hóa trọng yếu, kiểm toán viên cần thực hiện các thủ tục kiểm toán bổ sung như:

- Đánh giá quy trình kiểm kê của bên thứ ba.

- Thu thập báo cáo kiểm toán từ bên thứ ba.

- Xem xét tính độc lập của bên thứ ba.

Kinh nghiệm thực tế khi kiểm toán HTK

Để quá trình kiểm toán HTK diễn ra thuận lợi và đạt hiệu quả cao, bên cạnh việc nắm vững quy trình và các lưu ý quan trọng, kiểm toán viên cũng cần tích lũy những kinh nghiệm thực tế.

Sau đây là một số kinh nghiệm hữu ích:

Sử dụng phần mềm hỗ trợ kiểm toán

Trong thời đại công nghệ số, việc ứng dụng phần mềm hỗ trợ kiểm toán HTK là điều không thể thiếu. Các phần mềm như ACL, IDEA có khả năng tự động hóa các công việc thu thập, phân tích dữ liệu từ nhiều nguồn khác nhau, giúp kiểm toán viên tiết kiệm thời gian, công sức.

Ví dụ, kiểm toán viên có thể sử dụng phần mềm để phân tích dữ liệu bán hàng, nhập kho, xuất kho, từ đó nhanh chóng phát hiện các giao dịch bất thường, các mặt hàng có tỷ lệ hao hụt cao,…

Hơn nữa, phần mềm còn giúp hạn chế sai sót do con người gây ra, đảm bảo tính chính xác của dữ liệu và kết quả kiểm toán, đồng thời hỗ trợ lưu trữ, truy xuất và quản lý dữ liệu kiểm toán một cách có hệ thống.

Áp dụng checklist kiểm toán

Checklist kiểm toán là “trợ thủ đắc lực” giúp kiểm toán viên đảm bảo tính đầy đủ và chính xác trong quá trình kiểm toán HTK. Bằng cách liệt kê chi tiết các hạng mục cần kiểm tra, checklist giúp kiểm toán viên hệ thống hóa quy trình, tập trung vào những công việc trọng yếu, tránh bỏ sót bất kỳ khâu nào.

Việc sử dụng checklist cũng giúp nâng cao hiệu quả công việc, giảm thiểu sai sót, đảm bảo tính nhất quán trong quy trình kiểm toán.

Thực hiện kiểm toán định kỳ

Kiểm toán HTK định kỳ là biện pháp hữu hiệu giúp doanh nghiệp kiểm soát chặt chẽ tình hình hàng hóa, kịp thời phát hiện và xử lý các vấn đề tồn đọng. Thông qua kiểm toán định kỳ, doanh nghiệp có thể theo dõi sát sao biến động của hàng tồn kho, từ đó đưa ra các quyết định kinh doanh phù hợp, đồng thời phòng ngừa rủi ro thất thoát, hư hỏng, gian lận… Hơn nữa, kiểm toán định kỳ cũng là cơ sở để doanh nghiệp đánh giá hiệu quả quản lý hàng tồn kho, từ đó có những điều chỉnh, cải tiến phù hợp, nâng cao hiệu quả hoạt động kinh doanh.

Kết luận

Hy vọng bài viết trên đã cung cấp cho bạn những thông tin hữu ích về quy trình kiểm toán hàng tồn kho. Việc kiểm soát hàng tồn kho hiệu quả là yếu tố then chốt góp phần vào sự thành công của doanh nghiệp. Bằng cách áp dụng những kiến thức này, doanh nghiệp có thể nâng cao hiệu quả hoạt động, giảm thiểu rủi ro và tối ưu hóa lợi nhuận.

Để được tư vấn chi tiết hơn về các giải pháp quản lý hàng tồn kho phù hợp với doanh nghiệp, hãy liên hệ với DACO ngay hôm nay!

>>>Bài viết liên quan