Manufacturing cost là gì? Nắm rõ khái niệm này là điều bắt buộc đối với bất kỳ doanh nghiệp sản xuất nào. Bài viết này sẽ giải thích chi tiết về Manufacturing cost, cách tính và tầm quan trọng của nó trong việc tối ưu hóa lợi nhuận.

Manufacturing cost là gì?

Manufacturing cost hay chi phí sản xuất, hiểu một cách đơn giản, là tất cả những khoản chi phí mà doanh nghiệp phải bỏ ra trong quá trình sản xuất hàng hóa.

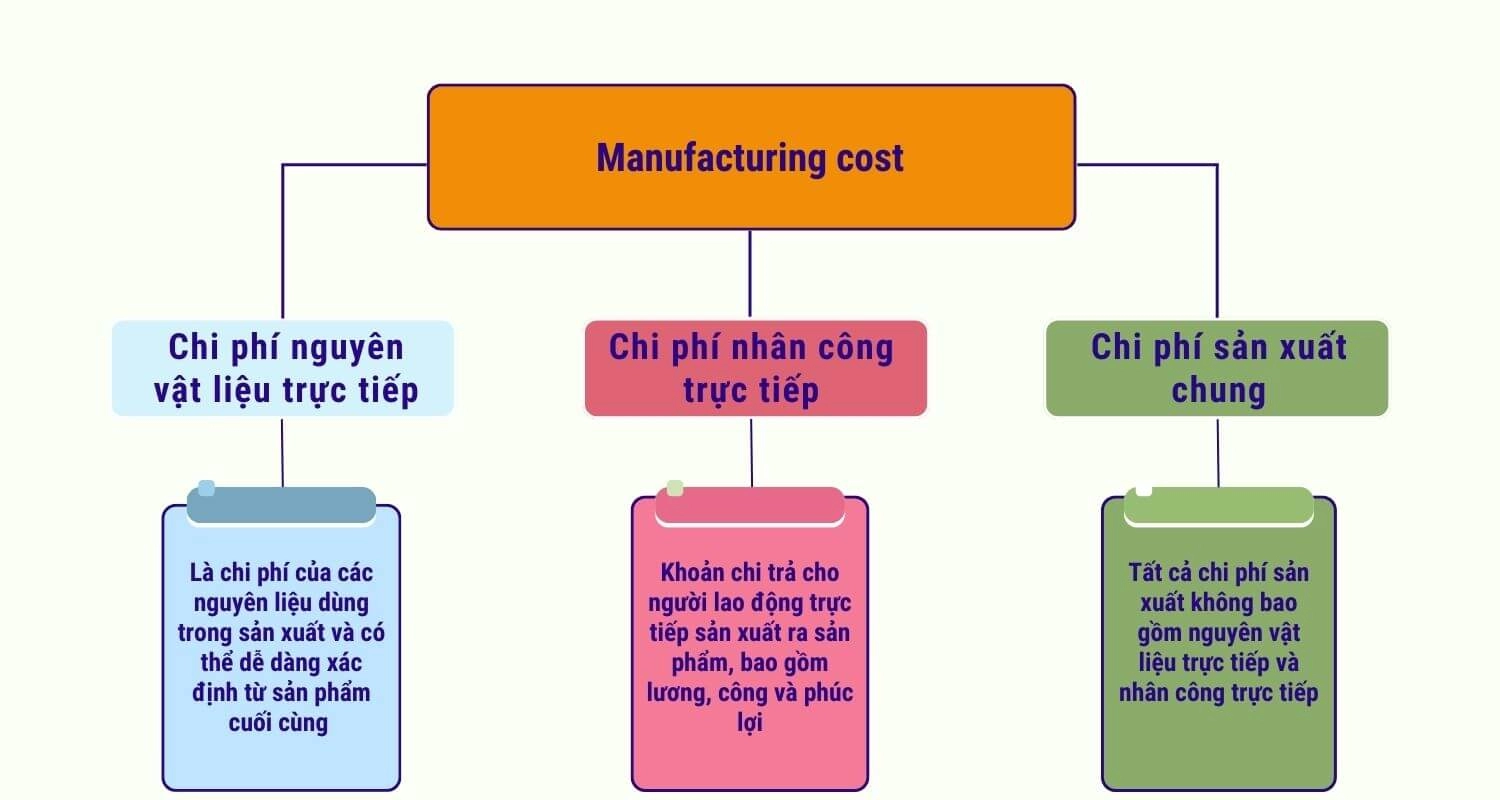

Chi phí sản xuất bao gồm một loạt các yếu tố, có thể được nhóm thành ba loại chính: chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung, tất cả đều là chi phí trực tiếp.

Ví dụ, lương của kế toán công ty hoặc đồ dùng văn phòng của kế toán không được tính vào chi phí sản xuất, nhưng lương và đồ dùng của quản đốc thì có.

Phân loại chi phí sản xuất Manufacturing cost

Chi phí nguyên vật liệu trực tiếp

Đây là chi phí của những nguyên liệu hữu hình được sử dụng trực tiếp trong quá trình sản xuất và có thể dễ dàng theo dõi nguồn gốc từ sản phẩm cuối cùng. Ví dụ, chi phí mua gỗ để làm bàn ghế, chi phí mua vải để may quần áo…

Ngoài ra còn bao gồm chi phí liên quan trực tiếp đến quá trình sản xuất hoặc sản phẩm: Các chi phí này bao gồm chi phí sử dụng điện, nước, nhiên liệu… phục vụ trực tiếp cho quá trình sản xuất.

Chi phí nhân công trực tiếp

Bao gồm tiền lương, tiền công và các khoản phúc lợi trả cho những người lao động trực tiếp tham gia vào quá trình sản xuất sản phẩm, chẳng hạn như công nhân vận hành máy móc, thợ lắp ráp, thợ hàn… Ví dụ, lương của công nhân may trên chuyền sản xuất quần áo.

Chi phí sản xuất chung

Đây là tất cả các chi phí sản xuất khác không phải là nguyên vật liệu trực tiếp hoặc nhân công trực tiếp. Chi phí này bao gồm các mục như tiền thuê nhà xưởng, chi phí điện nước, chi phí khấu hao máy móc thiết bị, và lương của giám sát sản xuất.

Cách tính Manufacturing cost

Để tính toán tổng Manufacturing cost, chúng ta cần xác định chi phí của các yếu tố sau:

- Nguyên vật liệu trực tiếp

- Nhân công trực tiếp

- Các chi phí trực tiếp khác

- Chi phí sản xuất chung

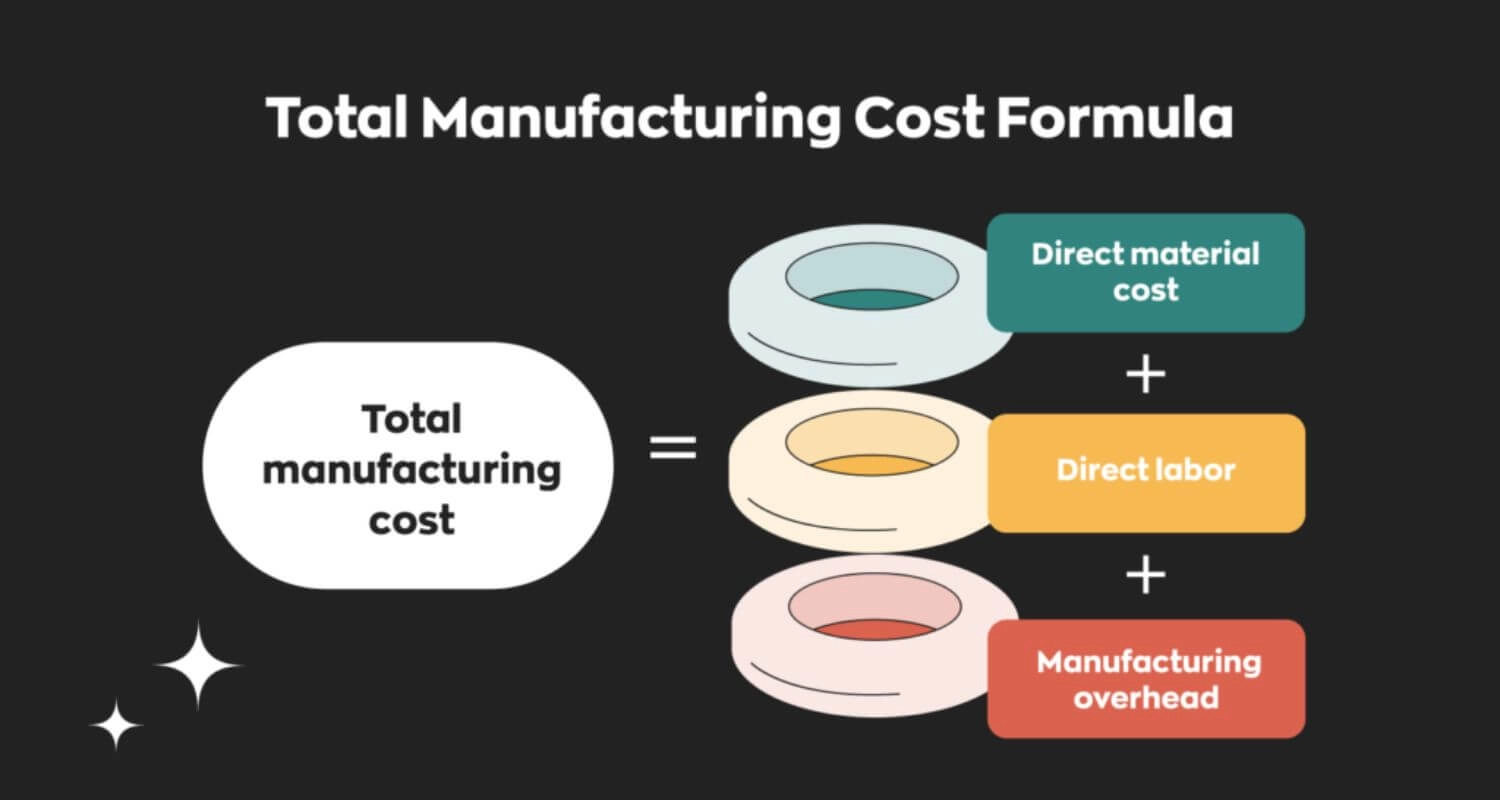

Công thức tính Manufacturing cost :

Tổng chi phí sản xuất = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung

Dưới đây là các bước chi tiết để tính toán Manufacturing cost:

Bước 1: Tính toán chi phí NVL trực tiếp

Để tính toán chi phí nguyên vật liệu trực tiếp, trước tiên bạn cần xác định giá trị của hàng tồn kho. Điều này có thể được thực hiện bằng cách:

- Thu thập thông tin chi phí: Lập danh sách tất cả các nguyên vật liệu trực tiếp được sử dụng để tạo ra sản phẩm cụ thể và thu thập thông tin chi phí cho từng loại.

- Tính toán giá trị của hàng tồn kho hiện có: Nếu công ty sản xuất đã có sẵn nguyên vật liệu từ kỳ trước, hãy tính toán giá trị của số hàng tồn kho này.

>>>Xem thêm: Nguyên tắc tính giá hàng tồn kho

- Cộng thêm chi phí của hàng tồn kho mới: Đây là chi phí của nguyên vật liệu thô được mua để sản xuất sản phẩm.

- Cộng giá trị hàng tồn kho hiện có với chi phí mua hàng tồn kho mới: Kết quả cuối cùng chính là chi phí nguyên vật liệu trực tiếp.

Ví dụ, để sản xuất một chiếc bàn, doanh nghiệp cần gỗ, đinh vít và keo dán. Doanh nghiệp có sẵn gỗ tồn kho trị giá 10 triệu đồng. Chi phí mua đinh vít và keo dán mới là 2 triệu đồng. Vậy tổng chi phí nguyên vật liệu trực tiếp để sản xuất chiếc bàn là 12 triệu đồng.

Bước 2: Tính chi phí lao động trực tiếp

Chi phí lao động trực tiếp là khoản chi trả cho những người lao động trực tiếp tham gia vào quá trình sản xuất sản phẩm.

Đầu tiên cần ghi nhận số giờ làm việc thực tế của mỗi công nhân trực tiếp tham gia sản xuất sản phẩm. Có thể sử dụng bảng chấm công, phần mềm quản lý nhân sự hoặc các công cụ theo dõi thời gian khác để thực hiện việc này.

Sau đó nhân số giờ làm việc với mức lương theo giờ tương ứng của từng công nhân đồng thời cần cộng thêm vào chi phí nhân công các khoản phụ cấp, bảo hiểm, phúc lợi mà công ty chi trả cho người lao động, chẳng hạn như phụ cấp ăn ca, bảo hiểm y tế, bảo hiểm xã hội…

Tổng hợp chi phí lao động trực tiếp của tất cả công nhân sẽ cho ta tổng chi phí lao động trực tiếp trong kỳ sản xuất.

Bước 3: Tính toán chi phí chung

Chi phí chung/Overhead là những chi phí liên quan đến quá trình sản xuất nhưng không thể tính trực tiếp vào giá thành của một sản phẩm cụ thể.

Sau khi đã xác định được các loại chi phí chung, bạn cần thu thập thông tin chi tiết về từng khoản chi phí trong một khoảng thời gian nhất định (ví dụ: tháng hoặc năm). Bạn có thể theo dõi các chi phí này bằng cách xem xét hóa đơn, chứng từ và sổ sách ghi chép các khoản chi tiêu trong sản xuất.

>>>Xem thêm: Manufacturing overhead là gì?

Bước 4: Tính Manufacturing cost

Sau khi đã có được các chi phí đã kể trên, hãy cộng tất cả theo công thức để có được tổng chi phí sản xuất.

Lưu ý:

- Việc tính toán chi phí sản xuất cần được thực hiện một cách chính xác và cẩn thận để đảm bảo phản ánh đúng thực tế hoạt động sản xuất của doanh nghiệp.

- Doanh nghiệp nên sử dụng phần mềm hoặc các công cụ hỗ trợ để quản lý và tính toán chi phí sản xuất một cách hiệu quả.

Lợi ích của việc tính toán Manufacturing cost

Việc tính toán chi phí sản xuất mang lại nhiều lợi ích quan trọng cho doanh nghiệp, không chỉ đơn thuần là xác định giá thành sản phẩm. Theo cuốn “Manufacturing Cost Estimating“, những lợi ích này bao gồm:

Hỗ trợ kiểm soát chi phí

Kiểm soát chi phí là một trong những lợi ích hàng đầu của việc tính toán chi phí sản xuất.

“Bằng cách theo dõi và giám sát chi phí, các nhà sản xuất có thể nắm bắt được tình hình chi phí và tránh những khoản phát sinh bất ngờ.”

Ví dụ, nếu nhận thấy chi phí nguyên vật liệu đang ở mức cao, doanh nghiệp có thể đàm phán với các nhà cung cấp khác để có được mức giá tốt hơn. Hoặc nếu chi phí nhân công chiếm tỷ trọng lớn, doanh nghiệp có thể xem xét việc tự động hóa một số công đoạn sản xuất để giảm thiểu sự phụ thuộc vào lao động thủ công.

Một ví dụ về việc phân tích chi phí sản xuất đã giúp một công ty sản xuất thép tiết kiệm chi phí đáng kể. Công ty này đã thuê một đơn vị tư vấn để tìm ra những yếu tố làm tăng chi phí sản xuất. Bằng cách phân tích dữ liệu lịch sử về bảng chấm công của nhân viên và chi phí mua hàng, đơn vị tư vấn đã xác định được những khu vực đang làm tăng tổng chi phí sản xuất.

Đồng thời, đơn vị tư vấn cũng đã đàm phán lại hợp đồng với các nhà cung cấp có hiệu suất kém. Kết quả là công ty sản xuất thép đã giảm được 10% chi phí sản xuất, tương đương với 1 triệu Euro (khoảng 1,7 triệu USD) mỗi năm.

Giúp đưa ra chiến lược giá

Hiểu rõ Manufacturing cost là gì và cách tính loại chi phí này là nền tảng để doanh nghiệp định giá sản phẩm một cách hợp lý. Giá bán quá cao có thể khiến sản phẩm mất sức cạnh tranh trên thị trường, trong khi giá bán quá thấp sẽ làm giảm lợi nhuận, thậm chí gây thua lỗ.

Một ví dụ điển hình là Ford Motor Company đã giảm giá xe điện F-150 Lightning tới 10.000 USD. Họ đạt được điều này nhờ nỗ lực không ngừng cải thiện hiệu quả sản xuất và giảm chi phí sản xuất. Cụ thể, Ford đã sử dụng các cảm biến để thu thập và phân tích chi phí nguyên vật liệu theo thời gian thực, từ đó tìm ra cách tối ưu chi phí.

Như vậy, việc thu thập dữ liệu và tính toán chính xác chi phí sản xuất giúp doanh nghiệp tối ưu hóa quản lý chi phí và thiết lập mức giá phù hợp cho sản phẩm, qua đó tạo lợi thế cạnh tranh trên thị trường.

Đánh giá lợi nhuận sản phẩm

Bằng cách tính toán chi phí sản xuất, doanh nghiệp có thể đánh giá được liệu việc sản xuất một sản phẩm có mang lại lợi nhuận hay không. Nói cách khác, nếu biết rõ chi phí sản xuất một sản phẩm là bao nhiêu, doanh nghiệp có thể so sánh với giá bán để xác định lợi nhuận thu về. Từ đó, họ có thể đưa ra quyết định kinh doanh như:

- Tiếp tục sản xuất: Nếu sản phẩm mang lại lợi nhuận tốt.

- Cải thiện hiệu quả sản xuất: Nếu lợi nhuận thấp, doanh nghiệp cần tìm cách giảm chi phí sản xuất, ví dụ như sử dụng nguyên liệu rẻ hơn, tối ưu hóa quy trình sản xuất…

- Ngừng sản xuất: Nếu sản phẩm không mang lại lợi nhuận hoặc gây thua lỗ.

Hỗ trợ quyết định “tự sản xuất hay mua ngoài”

Khi phân tích chi tiết Manufacturing cost là gì gồm những yếu tố nào và chi phí ra sao, doanh nghiệp có thể đưa ra quyết định quan trọng: nên tự sản xuất sản phẩm hay mua từ nhà cung cấp bên ngoài?

Đây là bài toán “Make or Buy” mà nhiều doanh nghiệp phải đối mặt. Việc tính toán chi phí sản xuất sẽ cung cấp cơ sở dữ liệu để so sánh chi phí giữa hai phương án, từ đó lựa chọn phương án tối ưu nhất.

Trong một nghiên cứu điển hình về “Saving the Company with Contract Manufacturing” có đề cập, ban đầu, một công ty sản xuất mua các linh kiện riêng lẻ từ nhiều nhà cung cấp khác nhau và tự lắp ráp chúng. Tuy nhiên, khi quyết định tự lắp ráp, công ty nhận thấy chi phí quản lý dây chuyền lắp ráp và vận chuyển tăng lên đáng kể.

Kết quả là, công ty đã quyết định thuê ngoài sản xuất với một công ty sản xuất theo hợp đồng (mà công ty đó ký kết hợp đồng với nhà sản xuất để sản xuất các linh kiện nhất định) thay vì tự lắp ráp. Điều này đã giúp giảm 30% chi phí sản xuất

Bài học rút ra khi tính toán Manufacturing cost là gì, đó là việc nắm bắt biến động chi phí sản xuất giúp doanh nghiệp đưa ra lựa chọn sáng suốt và kịp thời giữa việc tự sản xuất và mua ngoài, tối đa hóa năng suất và lợi nhuận.

Tổng kết

Qua bài viết trên DACO đã cung cấp cho doanh nghiệp cái nhìn tổng thể về Manufacturing cost. Việc hiểu rõ các khoản phí trong quá trình hoạt động sản xuất thành phẩm là cách để các nhà quản trị kiểm soát tốt chi phí và tối đa hóa lợi nhuận.

Tuy nhiên, việc xác định và phân bổ chi phí sản xuất hiệu quả đòi hỏi sự am hiểu sâu sắc về quy trình sản xuất và các công cụ quản lý chi phí. Mỗi doanh nghiệp có những đặc thù riêng, do đó, việc áp dụng một phương pháp chung cho tất cả có thể không mang lại hiệu quả tối ưu.

Để được tư vấn chi tiết hơn về cách tối ưu chi phí sản xuất cho doanh nghiệp của bạn, đừng ngần ngại liên hệ với DACO qua Hotline 0904.675.995 hoặc đặt lịch tư vấn miễn phí.

Đội ngũ chuyên gia của chúng tôi luôn sẵn sàng hỗ trợ 24/7, giúp bạn đưa ra giải pháp phù hợp nhất, nâng cao hiệu quả sản xuất kinh doanh.