Trong bối cảnh cạnh tranh hiện nay, việc nắm rõ giá thành là gì đóng vai trò then chốt để doanh nghiệp tối ưu hóa lợi nhuận và nâng cao năng lực cạnh tranh.

Không chỉ đơn thuần phản ánh chi phí sản xuất, đây còn là yếu tố quyết định đến sự hài lòng của khách hàng và khả năng phát triển bền vững của doanh nghiệp. Hãy cùng DACO phân tích sâu hơn về khái niệm, phân loại và quy trình tính giá thành sản phẩm trong bài viết dưới đây.

1. Giá thành là gì?

Giá thành là thước đo bằng tiền tất cả chi phí mà một doanh nghiệp phải bỏ ra để tạo ra một sản phẩm hoặc dịch vụ nhất định.

Nói cách khác, giá thành phản ánh toàn bộ hao phí cần thiết để sản xuất ra một sản phẩm hoàn chỉnh, từ nguyên vật liệu đầu vào, chi phí nhân công, đến các chi phí sản xuất chung như điện nước, khấu hao máy móc thiết bị, chi phí quản lý, hao phí v.v.

Giá thành đóng vai trò quan trọng trong việc:

- Định giá bán: Là cơ sở để doanh nghiệp xác định giá bán sản phẩm, dịch vụ đảm bảo bù đắp chi phí và tạo ra lợi nhuận.

- Đánh giá hiệu quả sản xuất: Giá thành thấp cho thấy doanh nghiệp đang sản xuất hiệu quả, kiểm soát tốt chi phí.

- Ra quyết định kinh doanh: Đây cũng là yếu tố quan trọng để doanh nghiệp đưa ra các quyết định kinh doanh như lựa chọn phương án sản xuất, đầu tư công nghệ, mở rộng quy mô sản xuất.

Tóm lại đây là một chỉ số quan trọng phản ánh hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp, giúp doanh nghiệp đưa ra các quyết định chiến lược để tối ưu hóa hoạt động và nâng cao năng lực cạnh tranh.

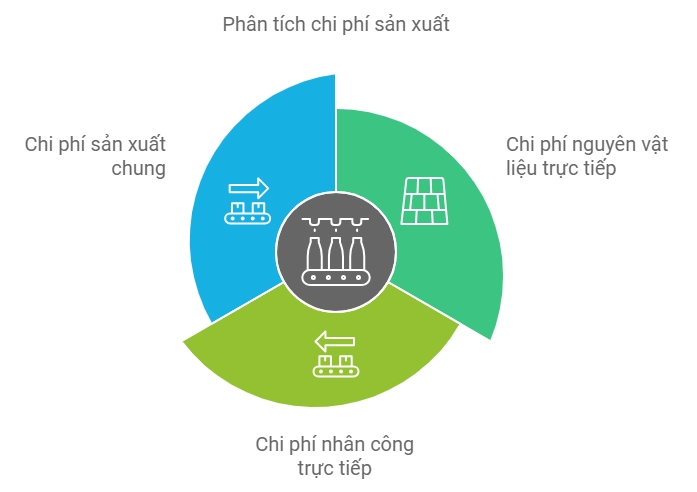

2. Các yếu tố cấu thành giá thành

Giá thành sản phẩm được hình thành từ nhiều yếu tố khác nhau, phản ánh toàn bộ chi phí mà doanh nghiệp bỏ ra để tạo ra sản phẩm. Có thể chia các yếu tố cấu thành gồm ba nhóm chính sau đây:

2.1 Chi phí nguyên vật liệu trực tiếp

Đây là chi phí cho những nguyên vật liệu được sử dụng trực tiếp trong quá trình sản xuất sản phẩm và có thể dễ dàng xác định được lượng tiêu hao cho từng đơn vị sản phẩm.

- Ví dụ: Vải để may quần áo, gỗ để đóng bàn ghế, thép để sản xuất ô tô…

2.2 Chi phí nhân công trực tiếp

Là chi phí trả lương cho công nhân trực tiếp tham gia vào quá trình sản xuất sản phẩm. Chi phí này bao gồm tiền lương, tiền công, các khoản phụ cấp và bảo hiểm xã hội cho người lao động.

- Ví dụ: Tiền lương trả cho công nhân may, thợ mộc, công nhân vận hành máy móc…

2.3 Chi phí sản xuất chung

Đây là các chi phí phát sinh trong quá trình sản xuất nhưng không thể xác định trực tiếp cho từng đơn vị sản phẩm cụ thể.

Chi phí sản xuất chung bao gồm:

- Chi phí nguyên vật liệu gián tiếp: Chi phí cho các loại nguyên vật liệu phụ trợ, vật liệu hao mòn trong quá trình sản xuất như dầu mỡ bôi trơn máy móc, dụng cụ vệ sinh nhà xưởng…

- Chi phí nhân công gián tiếp: Chi phí trả lương cho bộ phận quản lý, giám sát sản xuất, nhân viên bảo trì, sửa chữa máy móc…

- Chi phí khấu hao tài sản cố định: Chi phí phân bổ giá trị hao mòn của tài sản cố định như nhà xưởng, máy móc thiết bị… trong quá trình sử dụng.

- Chi phí điện nước: Chi phí sử dụng điện, nước trong sản xuất.

- Các chi phí khác: Chi phí thuê mặt bằng nhà xưởng, bảo hiểm tài sản, chi phí vận chuyển nguyên vật liệu…

Giá thành, về bản chất, là sự phản ánh đầy đủ giá trị của mọi nguồn lực đã được đầu tư vào quá trình sản xuất. Nó không chỉ đơn thuần là chi phí nguyên vật liệu hữu hình, mà còn bao hàm cả giá trị của các yếu tố vô hình như sức lao động, công nghệ, và quản lý.

3. Phân loại giá thành

Giá thành có thể được phân loại dựa trên thời điểm tính toán và nguồn số liệu sử dụng. Dựa vào hai tiêu chí này, giá thành được chia thành ba loại chính:

3.1 Giá thành kế hoạch

Đây là giá thành được dự đoán trước khi quá trình sản xuất diễn ra, dựa trên dữ liệu chi phí và sản lượng từ các kỳ sản xuất trước. Giá thành kế hoạch đóng vai trò quan trọng trong việc ước tính chi phí, lập kế hoạch sản xuất, và định giá sản phẩm một cách hợp lý.

3.2 Giá thành thực tế

Được tính toán dựa trên số liệu chi phí thực tế phát sinh trong kỳ sản xuất và sản lượng thực tế đạt được. Giá thành thực tế cung cấp cái nhìn chính xác về chi phí sản xuất, hỗ trợ doanh nghiệp đánh giá hiệu quả hoạt động và kiểm soát chi phí.

3.3 Giá thành định mức

Là giá thành được xác định dựa trên các định mức chi phí và sản lượng tiêu chuẩn được thiết lập cho từng thời điểm sản xuất. So sánh giá thành thực tế với giá thành định mức cho phép doanh nghiệp kiểm soát hiệu quả việc sử dụng các nguồn lực, nhận diện các lãng phí, và từ đó có những điều chỉnh kịp thời.

>>>Có thể bạn muốn biết:

4. Phân biệt giá thành và giá vốn

Mặc dù đều liên quan đến chi phí sản xuất và đánh giá hiệu quả kinh doanh, giá thành và giá vốn là hai khái niệm khác biệt. Nhiều người thường nhầm lẫn giữa hai thuật ngữ này, dẫn đến sai sót trong quản lý tài chính và ra quyết định kinh doanh.

Vậy sự khác biệt giữa giá vốn và giá thành là gì?

| Tiêu chí | Giá vốn | Giá thành |

| Đối tượng tính | Sản phẩm hoàn thành đã bán | Tất cả sản phẩm (hoàn thành và dở dang) |

| Mục đích | Định giá bán, tính lợi nhuận, đánh giá hiệu quả kinh doanh | Đánh giá hiệu quả sản xuất, kiểm soát chi phí, định giá sản phẩm |

| Thành phần | Giá thành + chi phí bán hàng + chi phí quản lý doanh nghiệp | Chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung |

Tóm lại:

- Giá thành phản ánh chi phí sản xuất ra sản phẩm.

- Giá vốn phản ánh tổng chi phí để sản xuất và đưa sản phẩm đến tay người tiêu dùng.

Hiểu rõ sự khác biệt giữa giá thành và giá vốn giúp doanh nghiệp quản lý tài chính hiệu quả, đưa ra quyết định kinh doanh chính xác và tối ưu hóa lợi nhuận.

5. Quy trình tính giá thành

Quy trình tính giá thành sản phẩm là một chuỗi các bước cần thiết để xác định chi phí sản xuất ra một đơn vị sản phẩm. Dù áp dụng phương pháp tính giá thành là gì, quy trình chung thường bao gồm các bước sau:

Bước 1: Chuẩn bị

- Theo dõi, kiểm tra các nghiệp vụ hạch toán liên quan đến chi phí sản xuất, bao gồm chi phí nguyên vật liệu, nhân công, và sản xuất chung.

- Kiểm tra trị giá tồn kho nguyên vật liệu đầu kỳ.

- Xác định phương pháp tính giá thành phù hợp với doanh nghiệp.

Bước 2: Kiểm tra chi phí nguyên vật liệu

- Kiểm tra số lượng và đơn giá nguyên vật liệu trực tiếp xuất kho cho sản xuất.

- Theo dõi nguyên vật liệu tồn kho, nguyên vật liệu nhập kho, tái nhập kho.

- Hạch toán chi phí nguyên vật liệu trực tiếp vào tài khoản 621.

Bước 3: Thanh toán chi phí nhân công trực tiếp

- Theo dõi công nhân trực tiếp tham gia sản xuất và chấm công chính xác.

- Phân bổ chi phí nhân công trực tiếp cho từng lệnh sản xuất hoặc sản phẩm.

- Hạch toán chi phí nhân công trực tiếp vào tài khoản 622.

Bước 4: Chuyển chi phí sản xuất chung

- Phân bổ chi phí sản xuất chung cho từng đối tượng tính giá thành.

- Hạch toán chi phí sản xuất chung vào tài khoản 627.

- Kiểm tra, đối chiếu số liệu chi phí sản xuất chung.

Bước 5: Xác định tổng khối lượng hàng thành phẩm, sản phẩm dở dang của kỳ sản xuất

- Theo dõi số lượng sản phẩm hoàn thành nhập kho.

- Kiểm kê số lượng sản phẩm dở dang cuối kỳ.

- Đánh giá giá trị sản phẩm dở dang.

Bước 6: Tính giá thành

- Tính toán giá thành cho từng loại sản phẩm dựa trên phương pháp đã chọn.

- Kết chuyển chi phí sản xuất vào giá thành sản phẩm.

- Cập nhật giá vốn hàng bán.

Bước 7: Hoàn thành

- Lưu trữ chứng từ, sổ sách kế toán liên quan đến giá thành.

- Lập báo cáo.

- Phân tích kết quả và đề xuất biện pháp cải thiện hiệu quả sản xuất.

Cần lưu ý rằng quy trình trên chỉ mang tính chất chung. Tùy thuộc vào đặc thù hoạt động của từng doanh nghiệp, quy mô sản xuất, loại hình sản phẩm, quy trình tính giá thành có thể được điều chỉnh cho phù hợp.

Kết luận

Hy vọng rằng qua bài viết này, bạn đọc đã nắm được giá thành là gì, tầm quan trọng của nó trong hoạt động sản xuất kinh doanh, cũng như các phương pháp phân loại và quy trình tính giá thành sản phẩm.

Đừng quên theo dõi các bài viết tiếp theo của chúng tôi để cập nhật thêm những thông tin hữu ích về quản trị sản xuất!